Im Folgenden möchten wir Antworten auf diese Fragen geben und schicken gleich voraus, dass es wie so oft, nicht den einen Ansatz gibt, der zu verfolgen ist, sondern dass verschiedene Wege zum Ziel führen. Daher teilen wir zunächst ein paar grundlegende Erkenntnisse, die übergreifende Gültigkeit haben, bevor wir anhand eines konkreten Beispiels aus der Praxis auf spezifische Fragen, Methoden und Auswertungsansätze eingehen.

Erfolgsfaktoren der Preisforschung

Behavioral Pricing basiert auf valider Preisforschung als Grundlage für geplante Preisoptimierungen. Aus unserer Erfahrung sind hierbei drei Faktoren relevant für den Erfolg:

- Das richtige Kundenmodell

- Die Untersuchung von allen relevanten Entscheidungsdimensionen

- Wahl der optimalen Methode

1. Das richtige Kundenmodell

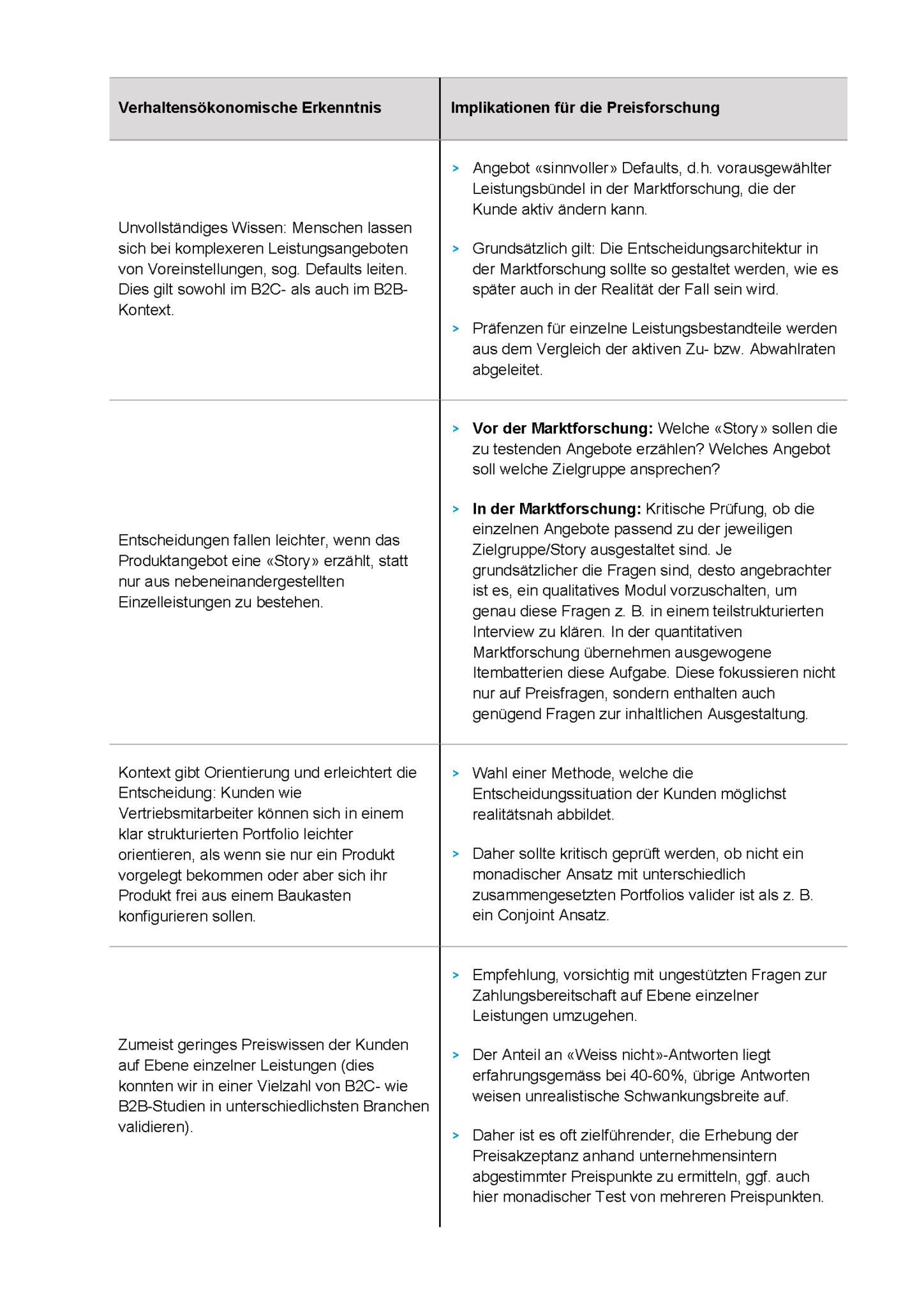

Preisforschung ist Entscheidungsprozessforschung. Möchten Sie das Entscheidungsverhalten Ihrer Kunden verstehen, prognostizieren und gestalten? Dann müssen Sie das richtige Kundenmodell wählen. Dieses ist von zentraler Bedeutung, um sicherzustellen, dass das Entscheidungsverhalten, welches die Kunden in der Marktforschung zeigen, möglichst ihrem Entscheidungsverhalten in der Realität entspricht.

Die Erkenntnisse der Verhaltensökonomie zeigen nachdrücklich auf, dass Menschen vorhersagbar irrational entscheiden. Dies heisst, dass sie nicht wie der klassische Homo Oeconomicus agieren, sondern sich von Daumenregeln (Heuristiken) leiten lassen. Thaler und Sunstein nutzen hierfür das Bild des Mr. Spock von Raumschiff Enterprise, der rational und stabil wie ein Computer entscheidet – im Gegensatz zum in der Realität zumeist anzutreffenden Homer Simpson, der eher irrational und mit wechselnden Präferenzen unterwegs ist.

Sie fragen sich nun vermutlich: Warum ist das Kundenmodell so wichtig für valide Preisforschung? Ausschlaggebend ist doch vielmehr, die richtigen Fragen zu stellen und das richtige Testmaterial zu präsentieren. Unserer Erfahrung nach wird Ihnen dies jedoch nur gelingen, wenn Sie das richtige Kundenmodell anwenden. Zur Untermauerung dieser Aussage zeigen wir im Folgenden eine Reihe von verhaltensökonomischen Erkenntnissen und die zugehörigen Implikationen für die Preisforschung auf:

2. Die Untersuchung von allen relevanten Entscheidungsdimensionen

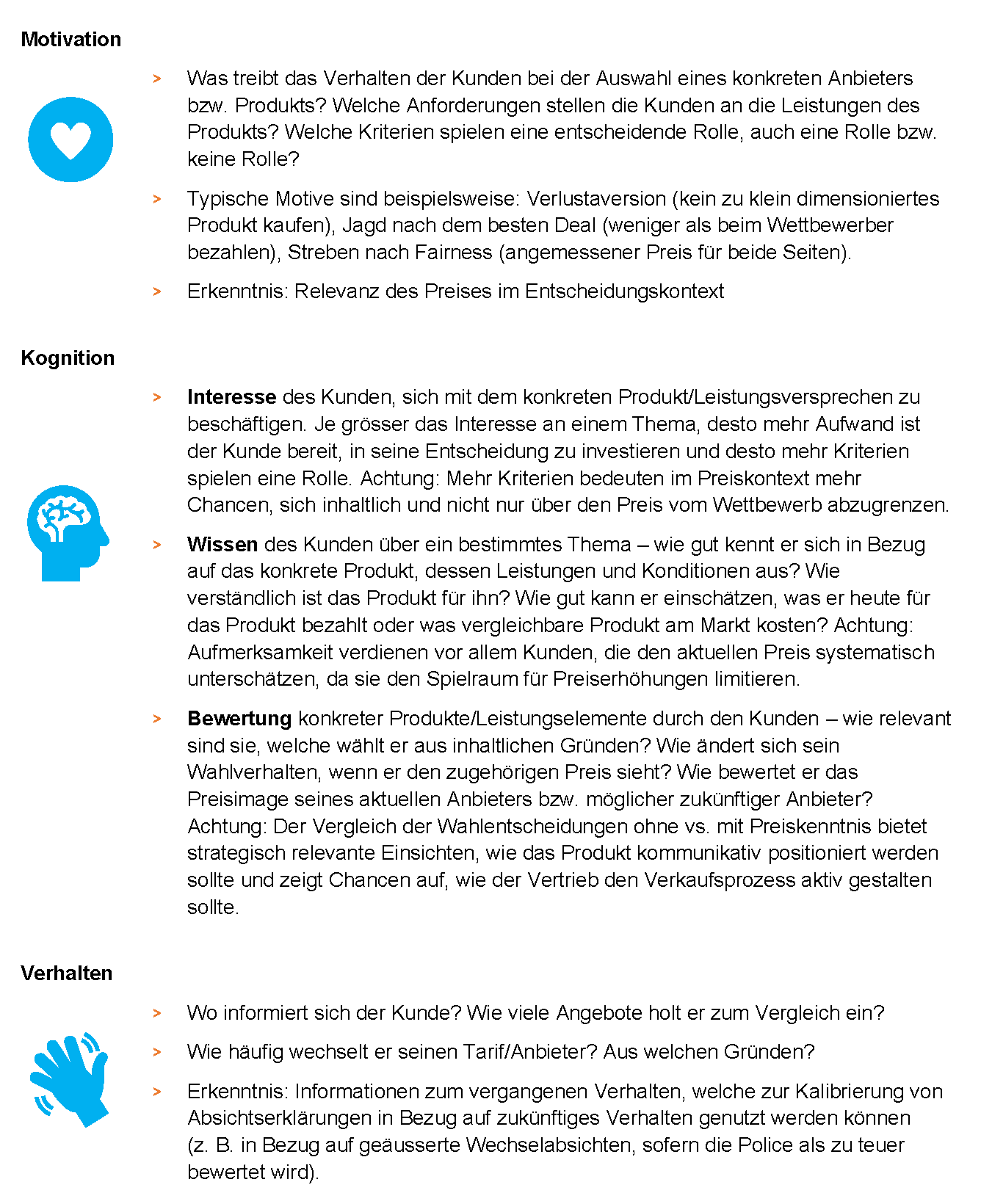

Um sowohl Input für die Ausgestaltung und Kommunikation konkreter Leistungsangebote zu generieren, als auch Erkenntnisse zum Pricing zu gewinnen, hat es sich bewährt, alle relevanten Dimensionen des Entscheidungsprofils der Kunden zu erheben. Die hieraus gewonnenen Erkenntnisse helfen auch wesentlich bei der Interpretation der noch zu diskutierenden Preisakzeptanz.

Im Einzelnen geht es um drei Dimensionen, die das Entscheidungsprofil der Kunden ausmachen:

3. Wahl der optimalen Methode

Wie bereits erwähnt, sollte das Entscheidungsverhalten der Kunden in der Marktforschung möglichst ihrem Entscheidungsverhalten in der Realität entsprechen.

Da die Auswahl der passenden Methode nicht generisch beantwortet werden kann, möchten wir an dieser Stelle die grundsätzliche Ebene verlassen und auf ein konkretes Projektbeispiel zu sprechen kommen. Wir gehen jedoch davon aus, dass einzelne Erkenntnisse auch auf andere Branchen bzw. Produkte übertragen werden können.

Fallstudie: Preisoptimierung von Motorfahrzeugtarifen

Mit einem Prämienvolumen von knapp 6 Mrd. CHF (1) stellt die Motorfahrzeugsparte (MFZ) das grösste Segment in der Sachversicherung dar. Preisoptimierungen lohnen sich daher allein schon wegen des Anteils der Sparte am Prämienvolumen eines jeden Sachversicherers. Es gibt jedoch noch weitere Gründe, warum sie für Behavioral Pricing Ansätze ein lohnendes Anwendungsgebiet darstellt:

(1) Gebuchte Haftpflicht- plus Kaskoprämien in 2020 (Quelle: FINMA «Bericht über den Versicherungsmarkt 2020»

- Das intangible, auf die Zukunft gerichtete Leistungsversprechen von Versicherungen erschwert Kunden die Entscheidungsfindung. Um zu vermeiden, dass sie sich zu schnell auf den Preis fokussieren, lohnt es sich, das Entscheidungsverhalten differenzierter zu untersuchen, um Ansatzpunkte für Differenzierungen jenseits des Preises zu identifizieren (siehe Ausführungen oben zur Motivation).

- Die MFZ-Sparte ist weitgehend ausgereift und kann sich kaum über Innovationen bei ihren Kunden positionieren. Innovationen sind vor allem in Bezug auf Themenfelder wie E-Mobilität und autonomes Fahren zu erwarten. Je reifer jedoch eine Branche, desto grösser ist das Risiko von Preiskämpfen, die aus der Branche heraus in Ermangelung anderer, naheliegender Alternativen initiiert werden.

- Bei Vertriebsmitarbeitern herrscht häufig die Wahrnehmung vor, die Mehrheit der Kunden sei sehr preissensitiv. Dies steigert das Risiko, dass der Preis zu stark in den Mittelpunkt des Vertriebsansatzes rückt. Verstärkt wird dieses Risiko durch das Bestreben, Motorfahrzeugversicherungen möglichst effizient zu vertreiben, um das Verhältnis zwischen Zeiteinsatz und zu erhaltender Provision zu optimieren.

Diese Ausgangslage war uns bewusst, als wir die Anfrage zur Optimierung eines MFZ-Tarifs erhielten. Umso wichtiger war es uns, die Befragten einerseits mit einer möglichst realistischen Entscheidungssituation zu konfrontieren, andererseits den Rahmenfragebogen ausreichend ausführlich zu gestalten, um das Entscheidungsverhalten der Befragten möglichst umfassend zu erheben.

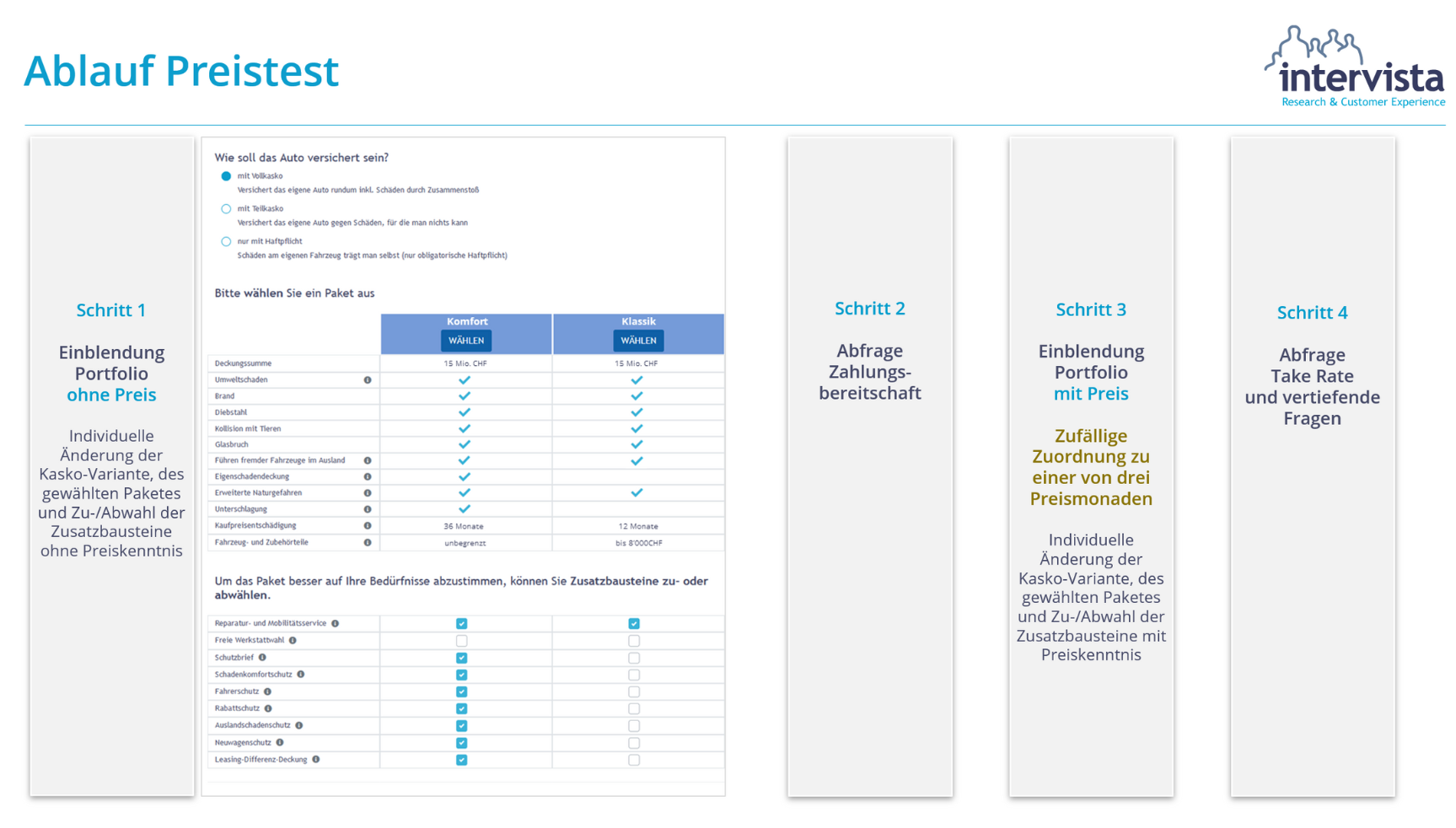

Die Schaffung einer möglichst realistischen Ausgangssituation bedeutet in diesem Fall, die Berechnung realitätsnaher Prämien auf Basis ausgewählter, tarifierungsrelevanter Merkmale. Selbst wenn man sich auf die zentralen Kriterien wie u. a. Fahrzeugalter, Neuwagenpreis, Alter/Geschlecht/Nationalität des Fahrers fokussiert, ergibt sich aufgrund der Vielzahl an Ausprägungen je Merkmal und Kombinationsmöglichkeiten sehr rasch ein komplexes Modell. Auf Basis des Inputs des Kunden haben wir daher ausserhalb unserer üblichen Befragungssoftware ein separates Tarifierungstool programmiert, welches uns ermöglichte, die Befragten mit realistischen Preisen zu konfrontieren.

Die folgende Abbildung 3 gibt einen Eindruck vom Tarifierungstool, wie es den Kunden in der Befragung präsentiert wurde.

Um den Entscheidungsprozess der Kunden möglichst differenziert zu untersuchen, vollzogen wir den eigentlichen Preistest in mehreren Schritten, wie in der folgenden Abbildung 4 dargestellt.

Auf Basis der Befragungsergebnisse konnten Empfehlungen zu den folgenden Themenfeldern abgegeben werden:

Anzahl der empfohlenen Produktlinien

- Die Verteilung der Wahlanteile in einem realistischen Umfeld belegt den Bedarf an zwei Produktlinien für einen bedürfnisorientierten Vertriebsansatz.

Defaults

- Vor dem Hintergrund eines häufig geringen Produktwissens bieten sich sinnvolle Defaults an, um sowohl dem Kunden als auch dem Vertrieb die Entscheidung zu erleichtern.

- Die geringen Zu- oder Abwahlraten haben grundsätzlich die geplante Tarifzusammenstellung belegt.

- Aufgrund der vermehrten Zuwahl einzelner Leistungen und Produktlinien waren weitere Optimierungen bei der Zusammenstellung der Tarife möglich.

- Aufgrund des Vergleichs von ungestützt erhobener Preisakzeptanz und faktischem Produktwert gemäss Tariftool empfahlen wir einen Baustein nicht in den Default zu integrieren.

Pricing Zusatzbausteine

- Anhand der aktiven Zu- bzw. Abwahlraten bei den Zusatzbausteinen konnten je Baustein konkrete Preisempfehlungen ausgesprochen werden.

- Auf diese Weise konnte die Preisakzeptanz der Kunden – jenseits der aktuell angesetzten, technischen Preise – deutlich besser abgeschöpft werden.

- Die Steigerungen variierten zwischen 10% und 40% auf Ebene einzelner Bausteine.

Strategische Empfehlungen

- Anhand der Ergebnisse aus dem Rahmenfragebogen sowie der qualitativen Vorstudie konnten weitere, grundlegende strategische Empfehlungen für einen erfolgreichen Vertriebsansatz abgeleitet werden.

- Hierzu gehörte z. B. die Positionierung des Angebots über Use Cases, die den Kunden mit seinen Bedürfnissen direkter ansprechen als dies bisher bei den teilweise eher technisch dargestellten Leistungen der Fall ist.

- Insgesamt sollte die Positionierung des Angebots verstärkt über Leistungsaspekte erfolgen, um das Thema Preis in den richtigen Kontext zu setzen.

Fazit

Preisoptimierungen mit Behavioral Economics bauen im Kern darauf auf, dass die Kunden in der Befragung möglichst dieselben Entscheidungsregeln anwenden wie in der Realität. Dies ist eine zentrale Voraussetzung für valide Ergebnisse bei einem so sensiblen Thema wie der Ableitung von Preisempfehlungen. In Bezug auf Motorfahrzeugversicherungen erfordert dies die Modellierung realistischer Prämien als Basis für die Erhebung realitätsnaher Wahlentscheidungen. Je nach Erkenntnisinteresse können unterschiedliche Produkt- und Preismonaden zur Ableitung von Optimierungsempfehlungen getestet werden. Gerade in reifen, wettbewerbsintensiven Märkten lassen sich mit diesem Ansatz noch Spielräume zur Abschöpfung der Preisakzeptanz auf Kundenseite konkretisieren.

Die Autorin

Dr. Patricia Lüer ist Director bei intervista. Sie hat mehr als 25 Jahre Beratungs- und Marktforschungserfahrung in verschiedensten Branchen, B2B wie B2C. Ihr Fokus liegt auf der Analyse und Gestaltung komplexer Entscheidungsprozesse auf Grundlage verhaltensökonomischer Erkenntnisse.

Download Artikel

Swiss Insights News #10

Institute Member von

SWISS INSIGHTS

Alle SWISS INSIGHTS News finden Sie hier: SWISS INSIGHTS NEWS